글·정리 편집부

한국광고총연합회는 지난 2월 21일부터 3월 9일까지 총 14일간 ‘광고주 현황조사’를 실시했다.

광고주들의 광고비 집행계획 및 매체 선호도 등을 알아보기 위해 매년 실시하고 있는 ‘광고주 현황조사’는 국내 주요 광고주를 대상으로 진행했으며, 총 75개 광고주가 설문에 참여했다.

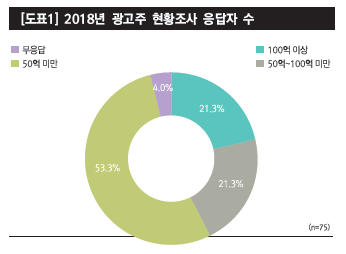

본 조사에 참여한 75개 광고주의 2017년 광고비 예산 책정액을 보면 100억 이상이 16개사, 50억 이상 100억 미만이 16개사, 50억 미만이 40개사, 무응답이 3개사로 나타났으며, 50억 이상의 광고주는 전체 설문조사의 42.6%를 차지하는 것으로 조사되었다<도표1>.

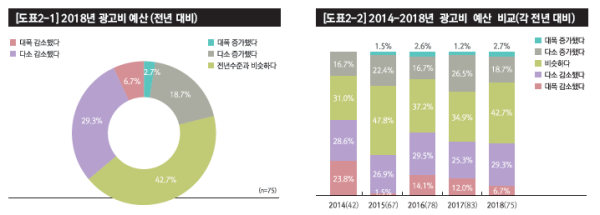

조사 결과를 살펴보면 응답한 광고주의 64.1%가 올해 광고비를 확대하거나 전년과 비슷한 수준으로 유지한다고 밝혔다. 지난해 62.7%의 광고주가 광고비를 확대하거나 유지한다고 응답한 것과 비교하면, 광고비 예산은 증가할 것으로 보이나 상승 폭은 크지 않을 것으로 예상된다<도표2-1>, <도표2-2>.

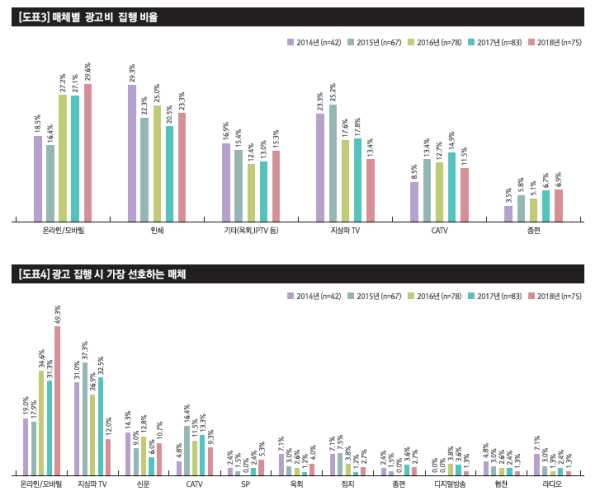

올해 매체별 예상 집행비율은 온라인/모바일(29.6%), 인쇄(23.3%), 기타(옥외, IPTV 등 15.3%), 지상파 TV(13.4%), CATV(11.5%), 종편(6.9%) 순으로 나타나 전년 대비 온라인/모바일, 인쇄, 옥외, IPTV 등 기타 매체는 증가, 지상파 TV, CATV는 감소할 것으로 예상된다.

<도표3>. 광고주들이 광고 집행 시 가장 선호하는 매체는 온라인/모바일(49.3%), 지상파 TV(12.0%), 신문 (10.7%), CATV(9.3%) 순으로 매체에 대한 선호도가 온라인/모바일에 집중되는 경향을 보인다<도표4>.

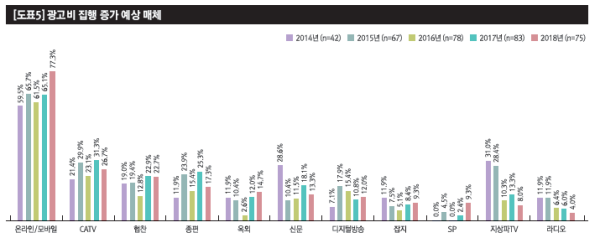

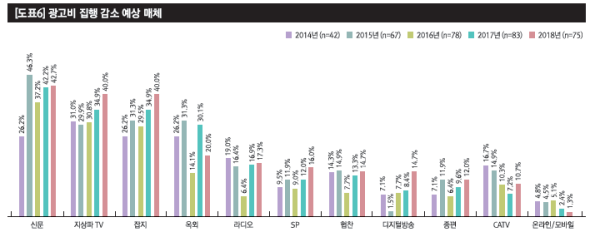

광고비 집행 증가가 예상되는 매체는 온라인/모바일(77.3%), CATV(26.7%), 협찬(22.7%) 순이었으며<도표5>, 광고비 집행 감소가 예상되는 매체는 신문(42.7%), 지상파 TV(40.0%), 잡지(40.0%), 옥외(20.0%) 순으로 나타났다<도표6>.

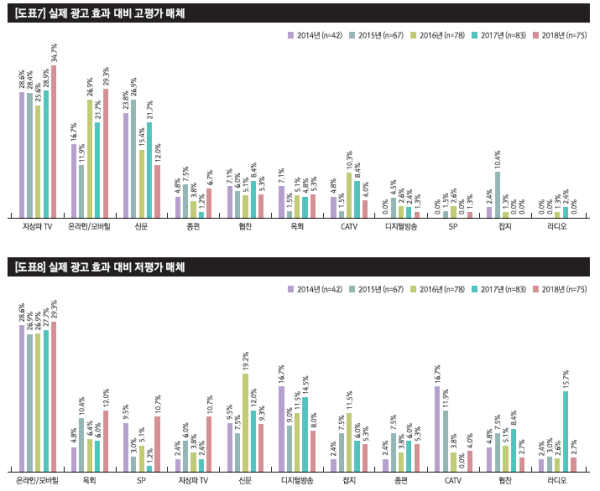

실제 광고 효과 대비 고평가 되어있는 매체로는 지상파 TV(34.7%), 온라인/모바일(29.3%), 신문(12.0%)순이며<도표7>, 광고 효과 대비 저평가 되어있는 매체는 온라인/모바일(29.3%), 옥외(12.0%), SP, 지상파 TV(10.7%), 신문(9.3%) 순으로 나타났다<도표8>. 모바일/온라인 광고 집행은 올해에도 상승할 것으로 예상되나, 실제 광고효과에 대해서는 여전히 엇갈린 해석을 보이고 있다.

주요 매체별 집행계획에서 종합편성채널과 디지털 방송매체는 전년 대비 매체 집행이 감소할 것으로 예상된다<도표9, 10>. SNS, 모바일, 간접광고에 대한 집행 계획은 각각 70.7%, 57.3%, 25.3%로 전년과 유사할 것으로 보인다<도표11, 12, 13>. 가상광고에 대한 집행 계획은 14.7%로 전년 대비 가장 큰 폭의 상승을 보이며, 유사중간광고 집행 계획은 12.0%로 응답되었다<도표 14, 15>.

한편, 올해 광고 산업에 긍정적인 영향을 미칠 요인으로는 ‘매체 다양화’, ‘모바일 영향력 강화’에 대한 응답이 가장 많았으며, 이 외에도 ‘동계 올림픽 개최’, ‘경기 활성화’, ‘온라인 유저 확대’, ‘중간광고 활성화’에 대한 의견이 나타났다. 반면, 광고 산업에 부정적인 영향을 주는 요인으로는 ‘경기 불황’, ‘광고 관련 규제’에 대한 의견이 가장 많았다. 이 외에도 ‘지방선거’, ‘지면 광고 판매 부수 감소’, ‘광고단가 상승’ 등이 부정적인 영향을 미치는 요인으로 나타났다.

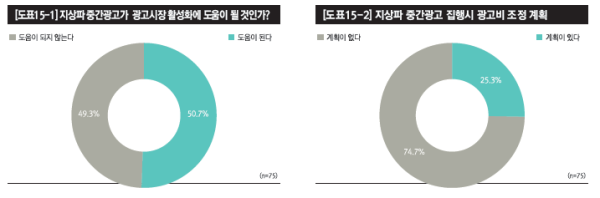

지상파 중간광고가 광고시장 활성화에 도움이 될 것인가 하는 질문에 ‘도움이 된다’라고 응답한 비율은 50.7%, ‘도움이 되지 않는다’라고 응답한 비율은 49.3%로 찬반 의견이 반반으로 나타났다<도표15-1>. ‘도움이 된다’의 이유는 ‘광고 주목성 효과’, ‘광고주들의 광고비 투입 증가’, ‘광고 시청률 상승’ 등이 응답되었으며, ‘도움이 되지 않는다’의 이유로는 ‘시청자의 부정적 인식’, ‘광고 빈익빈 부익부 심화’, ‘프로그램 집중도 저하로 인한 광고 효과 저하’ 등인 것으로 나타났다.

중간광고를 집행한다면 광고예산 조정 계획이 있다고 응답한 비율은 25.3%이며, 조정 계획이 없다고 응답한 비율은 74.7%로 나타났다

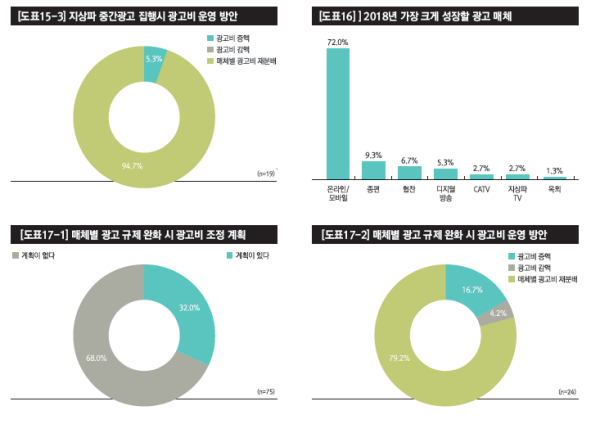

<도표15-2>. 중간광고를 집행한다면 광고예산 조정 계획이 있는 응답사 중 94.7%가 기존 매체별 광고비 재분배를 통해 조절할 것이라고 응답하였으며, 전체 광고비 증액은 5.3%로 광고비 증액보다는 기존 예산을 재분배하겠다는 응답이 절대적으로 높았다<도표15-3>.

광고주들은 2018년 가장 크게 성장할 광고 매체로 온라인/모바일(72.0%)을 꼽았으며, 이후 종편(9.3%), 협찬(6.7%) 순으로 나타났다<도표16>. 온라인/모바일 매체의 성장은 ‘모바일 활성화’, ‘비용 대비 높은 광고 효과’, ‘접근성 용이’, ‘소비 트렌드 변화’ 등이 주된 이유로 언급되었다.

매체별 광고 규제 완화 시, 32.0%가 광고비 조정 계획이 있다고 응답했으며, 68.0%는 조정 계획이 없다고 응답했다<도표17-1>. 매체별 광고 규제 완화 시, 광고비 조정 계획이 있는 응답사의 운영 방안으로는 매체별 광고비 재분배(79.2%)가 가장 많았으며, 광고비 증액을 통한 운영이 16.7%, 감액을 통한 운영이 4.2%로 응답되었다<도표17-2>.

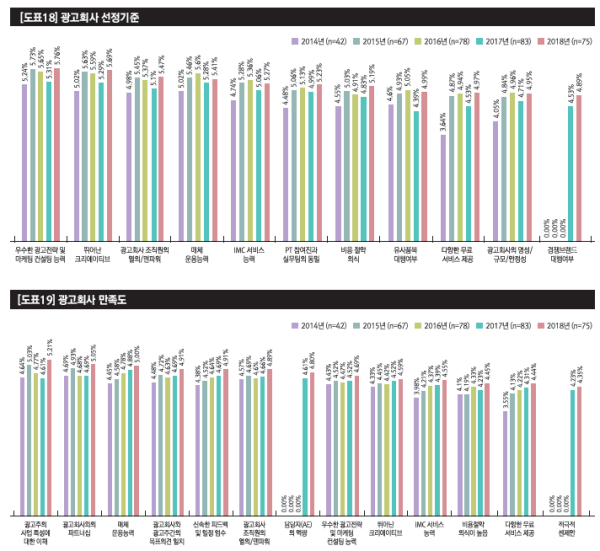

광고주의 광고 회사 선정 기준은 ‘우수한 광고전략 및 마케팅 컨설팅 능력’, ‘뛰어난 크리에이티브’, ‘광고 회사 조직원의 열의/맨파워’, ‘매체 운용능력’, ‘IMC 서비스 능력’ 순으로 응답되어 차별화된 콘텐츠 제작 능력 및 맨파워가 가장 중요한 기준으로 작용하고 있었다<도표18>. 광고회사에 대한 만족도 조사 결과를 보면, ‘광고주의 사업 특성에 대한 이해’, ‘광고회사와의 파트너십’, ‘매체 운용능력’ 순으로 높은 만족도를 보이고 있으며, 광고 회사 선정 기준 중 중요 요인인 ‘뛰어난 크리에이티브’, ‘IMC 서비스 정신’ 등은 상대적으로 낮은 만족도를 보이고 있으며, ‘적극적 센 제안’이나 ‘다양한 무료 서비스 제공’에 대한 만족도가 가장 낮았다<도표19>.

2018년 광고시장은 내수활성화에 따른 광고시장 회복세에 대한 기대가 일부 있으나 광고시장은 전년과 유사하거나 소폭 성장세를 보일 것으로 예상된다. 모바일 영향력 강화, 중간광고 활성화 등이 광고계 활성화에 긍정적인 영향을 미칠 것으로 기대되나, 경기 불황 및 광고 관련 규제, 지방선거 등은 부정적인 영향을 미칠 것이란 의견도 있었다. 지상파 중간 광고에 대해서는 광고 주목도나 광고주들의 광고비 투입 증가 측면에서 광고 시장 활성화에 도움이 된다는 의견이나 향후 지상파 중간광고 집행시 광고비 예산 자체의 확대보다는 매체별 광고비 재분배를 통한 집행 의사가 절대적으로 높은 것으로 나타난다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}